Motto: “Când valul coboară, se vede cine înoată dezbrăcat!” – Warren Buffet

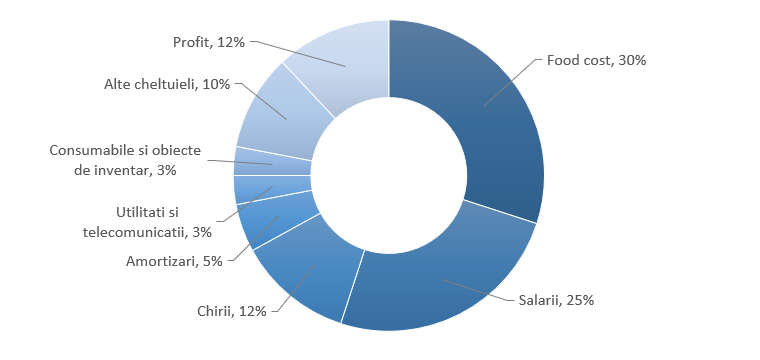

În prima parte a acestui articol am prezentat ponderile costurilor și profitului în cadrul cifrei de afaceri, aceste ponderi fiind prezentate mai jos:

De asemenea, am propus un model pe care unii îl caracterizează pesimist, respectiv, pe perioada crizei, și anume lunile martie, aprilie, mai, cifra de afaceri este 0, urmând ca pe perioada ulterioară deschiderii (iunie, iulie, august) cifra de afaceri să fie 50% dintr-o lună normală pre criză, iar până la sfârșitul anului (septembrie octombrie, noiembrie, decembrie) cifra de afaceri să urce până la un nivel de 75% dintr-o lună normală).

Haideți să analizăm costurile și să vedem ce modalități de adecvare a acestora putem identifica. Să începem cu food cost, cost care, teoretic, are cea mai mare pondere în cifra de afaceri. Pe perioada crizei, dacă am avut locațiile închise, acest cost a avut valoarea zero, urmând ca la momentul repornirii să se încerce o renegociere cu furnizorii principali. În orice caz, acest cost este un cost variabil, fiind influențat, de principiu, exclusiv de cifra de afaceri. Așadar, acest cost va evolua natural în funcție de evoluția cifrei de afaceri. Presupunând că în perioada de până la sfârșitul anului cifra de afaceri va evolua la 50% și respectiv 75% din nivelul normal, atunci și food costul va scădea și el proporțional.

Costurile cu salariile pe perioada crizei teoretic au fost zero pentru companie, în ipostaza în care s-au închis locațiile, fie că vorbim aici de faptul că angajații au fost concediați, fie că acest cost este suportat prin intermediul șomajului tehnic. Având în vedere faptul că până la sfârșitul anului s-a prognozat o reluare a activității cu cifre în scădere (de 50% și respectiv 75%), este normal ca și costurile salariale să înregistreze o scădere. Aceasta poate fi obținută prin trei modalități:

- fie menținerea tuturor angajaților și aceștia să accepte o scădere a salariilor cu 25%;

- fie concedierea a 25% din angajați;

- fie acordarea de către guvern a unui sprijin post criză pentru perioada de până la sfârșitul anului de 25% din costul forței de muncă, evident cu condiția menținerii tuturor angajaților. Aceasta a treia măsură poate fi implementată de guvern și în două etape, respectiv 75% din salariu pe perioada lock-down, 50% pentru următoarele 3 luni și respectiv 25% pentru cele patru luni rămase până la sfârșitul anului. În simularea pe care o facem o să luăm în calcul o scădere cu 25% a costurilor salariale.

Cu privire la chirii, aici lucrurile devin puțin mai complicate, întrucât implică și un proprietar care, este foarte posibil, ca la rândul lui să fi finanțat spațiile respective prin credite. Sigur că și acesta are posibilitatea amânării ratelor, dar negocierea este de așteptat să fie foarte dură. Modelul pe care îl propun este agrearea unei modalități de plată a chiriilor pe principiul 25-50-75, respectiv pentru perioada de lock-down (martie-mai) să se plătească 25% din valoarea chiriei contractuale (trei luni), pentru următoarele trei luni (iunie-august) 50%, și următoarele trei luni (septembrie-noiembrie) 75%, urmând ca din decembrie chiria să revină la valoarea contractuală. Cea mai bună strategie de negociere cu proprietarii, după părerea mea, este un principiu după care eu întotdeauna m-am ghidat, și anume “Cea mai bună minciună este adevărul!”. În momentul în care mergeți la proprietarii spațiilor cu calculele pe care le voi prezenta și eu mai jos, practic aceștia vor înțelege că au două variante: fie consolidarea unui parteneriat pe termen lung în care fiecare parte pierde ceva, fie riscă să rămână cu spațiile neînchiriate pe o perioadă relativ lungă de timp.

Peste amortizări vom trece relativ repede, practic amortizarea fiind relativ constantă, cu excepția perioadei de lock-down când nu se înregistrează amortizare.

Cheltuielile cu consumabilele și obiectele de inventar în mod normal ar trebui să fie și acestea variabile în funcție de cifra de afaceri, de aceea le-am previzionat ca și trend proporțional cu cifra de afaceri.

În ceea ce privește categoria altor cheltuieli, acestea au de regulă un caracter semivariabil, în această categorie incluzându-se de obicei o parte fixă mai mare, contabili, avocați, pază, impozite și taxe locale etc, dar și o mică parte variabilă ce se referă la mentenanță, consultanță, abonamente, combustibil, etc. Acesta este și motivul pentru care, având o componentă fixă semnificativă, aceste cheltuieli sunt mai greu de redus la valori foarte scăzute. De aceea, în modelul financiar prezentat am previzionat o scădere a acestor cheltuieli cu 50% pe perioada de lock-down (martie-mai), cu 25% pe următoarele 3 luni (iunie-august), din septembrie acestea revenind la 100%.

În tabelul de mai jos s-au centralizat toate propunerile de mai sus, făcându-se simularea astfel încât rezultatul exercițiului financiar 2020 să fie 0 (break-even point). Astfel, luând ca bază 100% din venituri, s-au previzionat veniturile și cheltuielile principale obținute în ipotezele prezentate anterior, situația prezentându-se astfel:

Acest tabel ar trebui customizat de către fiecare antreprenor HORECA prin raportarea la cifrele aferente anului precedent, defalcate pe fiecare lună pentru a avea rezultate în cifre absolute, și nu în procente, cum am prezentat anterior.

Trebuie să aveți în vedere că în ipostaza în care nu reușiți să negociați în parametrii propuși de noi, atunci automat va trebui să veniți cu bani de acasă dacă mai doriți să aveți un business. Modelul prezentat propune atingerea punctului de echilibru în anul 2020, în ciuda unei scăderi de venituri estimate de circa 45%. După publicarea primei părți a acestui articol am fost criticat, spunându-mi-se că acest model de revenire post virus este prea pesimist, dar sfatul meu este: “Haideți să fim pregătiți pentru ce este mai rău, că la mai bine o să ne descurcăm, zic!”

Material realizat în exclusivitate pentru Horeca Insight de către Conf. univ. dr. Marcel VULPOI, expert contabil și reprezentantul CECCAR în VAT Expert Group.

Cmentariile sunt închise